令和3年12月10日に与党より「令和4年度税制改正大綱」が公表されました。

その後、3月22日に、令和4年度税制改正に係る「所得税法等の一部を改正する法律案」及び「地方税法等の一部を改正する法律案」として参議院本会議で可決され、税制改正法案の両法律が成立しました。

今回の税制改正では、成長と分配の好循環に向けての賃上げ税制の強化、カーボンニュートラル実現の観点から省エネ住宅促進の後押しとしての住宅ローン控除の見直し等々が含まれております。

今回は、その中から賃上げ促進税制についてご案内します。

政府の掲げる「新しい資本主義」へ向けた税制上の第一番目の措置として、低迷する日本経済の中長期的な成長を実現するために雇用者1人当たりの実質賃金を引き上げることを目的に拡充されています。従って、賃上げ促進税制は、今回の税制改正の中でも最重要項目に位置づけらる目玉的な改正だと言えます。

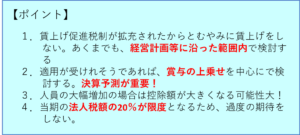

税額控除額は、総賃金増加額の最大25%から40%に拡充されました。例えば総賃金が1,000万円増加したら、最大40%の400万円の法人税等を控除してもらえます。これだけ考えるとこの税額控除のインパクトは大きいです。ただし、制限があります。当期の法人税額の20%が限度となります。いくら賃金をアップしても支払う法人税が少ないと控除額は小さくなります。先程の事例で総賃金増加額が1,000万円で400万円の税額控除を受けることが出来る権利を得たとしても支払う法人税が100万円であれば20%の20万円が限度となります。

がっかりですね。

【概要】

中小企業向けに限定して説明します。

1.総賃金が対前期比1.5%以上増加 ⇒ 控除率15%

2.総賃金が対前期比2.5%以上増加 ⇒ 控除率30%

3.教育研修費が対前期比10%以上増加 ⇒ 上記1又は2に加えて控除率10%加算

4.最大総賃金増加額の40%の税額控除可能

5.しかし、当期の法人税額の20%が限度となる。

賃上げ促進税制の中小企業向けの詳細は以下の通りです。

財務省 「令和4年度税制改正」(令和4年3月発行)パンフレットより抜粋

ご興味のある方は、一度弊所までお問い合わせください。

お問い合わせフォームはこちらまで。

https://hosokawa-cloud.com/contact/

キーワード